「障害年金をもらうと、将来貰える老齢年金額が減ってしまうの?」

「老齢年金をもらっているけど、障害年金を上乗せしてもらえない?」

「障害年金をもらう場合、年金保険料を払うのは無駄になっちゃうの?」

障害年金の相談を受けていると、老齢年金についても質問されることが多いです。

この記事では、特に質問が多いポイントに絞って、障害年金と老齢年金の関係について解説します。

目次

1.障害年金をもらった場合の老齢年金の額

まずは、「障害年金をもらったら、65歳から貰える老齢年金の計算はどう変わるのか?」について説明します。

結論から言うと、障害年金をもらっても、老齢年金の額は変わりません。

1ー1.老齢年金の額の計算方法

老齢年金は、今まで積み立ててきた年金保険料の額に応じて計算されます。

老齢基礎年金の額は、20歳から60歳までの間の40年間に何月分の年金を納付していたかによって計算されます。

40年すべて納めていた場合、満額(令和4年分は777,800円)になります。

老齢厚生年金の額は、厚生年金に加入して積み立ててきた額に比例して計算されます。

「障害年金を貰った場合は、この計算式から割り引く」というペナルティはありませんので、基本的に影響はありません。

ただし、場合によっては影響が出る場合があります。それは法定免除を使った場合です。

1-2.法定免除のメリット・デメリット

障害年金2級以上に該当すると、法定免除の対象になり、毎月の国民年金保険料が全額免除されます。

働いていて職場の厚生年金に入っている人、配偶者の厚生年金の扶養に入っている人は、この制度は関係ありません。

もともと年金を満額払ったことになっているからです。

それ以外の人は、毎月の国民年金保険料に対して「法定免除を使うかどうか」という選択が可能になります。

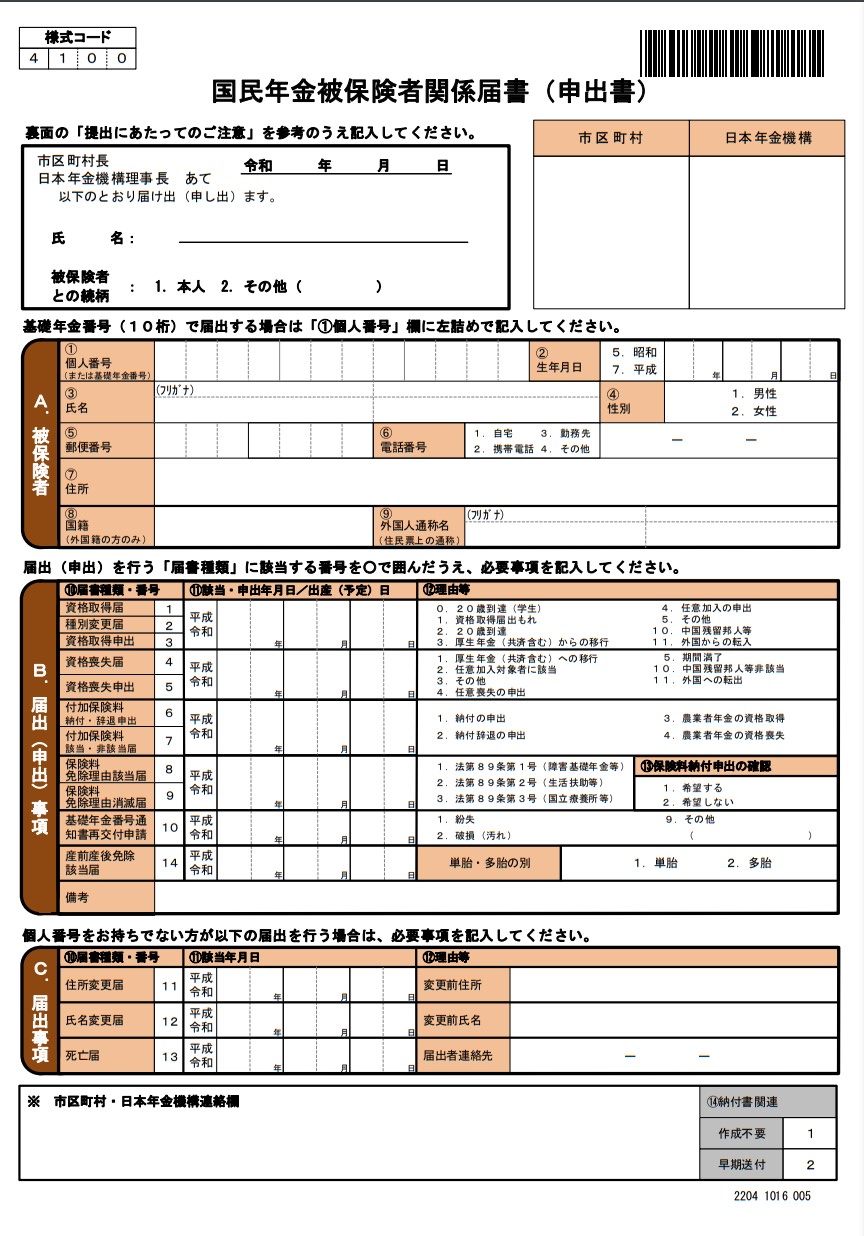

法定免除をしたい場合は、以下の免除理由該当届を提出します。

〈国民年金被保険者関係届書の画像〉※クリックで拡大

もし認定日にさかのぼって2級以上の受給権を得た場合は、認定日時点で法定免除に該当していたという扱いになります。

そのため、認定日から今までに支払った年金保険料について還付を受けることもできます。

ここまではメリットの話です。

デメリットとして、法定免除期間中は、老齢基礎年金の額は「1/2だけ支払ったもの」として計算されます。

無料で半分支払ったことになるわけですから得なのですが、満額ではないので、支払った場合と比べると、将来貰える年金額は減ってしまいます。

ですから、将来の老齢基礎年金を満額貰いたい人は、法定免除を拒否し「納付申出」をすることで年金保険料を払い続けるという選択もあります。

ただし、障害年金は65歳以降も貰えますので「自分は65歳を過ぎても一生障害年金を受給し続ける」という場合は法定免除を選んだ方が得かもしれません。

2.老齢年金と障害年金はどっちが高いのか?

老齢年金は原則として65歳を過ぎると開始されます。

残念ながら、老齢年金に障害年金を上乗せして、二本立てで貰うことは出来ません。

老齢年金をもらうか、障害年金をもらうかの選択になります。(一人一年金)

ただし、もし2級以上の障害年金を受給している場合、上乗せではありませんが以下の組み合わせで併給が認められています。

この中で一番有利な年金を選択することになります。

{kind=link}

では一体、どの組み合わせが有利なのか?という点を解説したいと思います。

2-1.障害基礎年金と老齢基礎年金

障害基礎年金と老齢基礎年金の選択は、障害基礎年金のほうが有利です。

障害基礎年金(2級)が、老齢基礎年金を40年積み立てた場合の満額と同額で、しかも非課税だからです。1級ならさらに1.25倍になります。

ただ、老齢基礎年金が確実にもらえるのに対し、障害基礎年金は更新で停止するリスクがあります。

障害年金が3級以下になってしまうと、障害基礎年金は貰えません。

「障害基礎年金があるから、国民年金保険料は支払わなくても別にいいか」と考えると、いざ障害基礎年金が止まった時に困る可能性が出てきます。

2-2.障害厚生年金と老齢厚生年金

障害基礎年金と老齢基礎年金の選択については、「障害基礎年金が有利」ということになります。

そうすると、もし2級以上の障害厚生年金を受給していた場合は「障害/老齢のどちらの厚生年金を組み合わせるのが有利か」という選択になります。

どちらも今まで積み立ててきた厚生年金に比例する形で金額が決まります。

ただし、障害厚生年金は障害認定日の時点で計算が終了します。

もし加入期間が300月に満たない場合、最低保証として300月で計算してもらえます。

老齢厚生年金は、300月という保証はありませんが、障害認定日後も計算が続きます。

長く働いて厚生年金保険料を積み立てれば積み立てるほど増えていきます。

ですから、厚生年金加入期間が短い人は障害厚生年金の方が額が大きく、逆に、障害を負った後も会社勤めを続けている場合で、加入月が300を超えている場合は、老齢厚生年金のほうが高くなる可能性があります。

したがって、厚生年金加入歴が短い人は障害基礎年金+障害厚生年金、障害認定日後も働いている人は障害基礎年金+老齢厚生年金と言う組み合わせが得なことが多いです。

実際には、老齢厚生年金と障害厚生年金の額が大きく変わらない人も多いです。

その場合は試算の数字から有利判定を行うことになります。

障害厚生年金は非課税で、老齢厚生年金は在職老齢年金の調整対象になります(報酬相当額+老齢厚生年金月額が47万を超えると調整の対象になる)。

これらの影響なども加味して厳密に有利判定を行う必要があります。

2-3.遺族年金と障害年金

補足ですが、障害年金と遺族年金を受給出来る場合も、障害年金と組み合わせて以下の併給が可能になります。

遺族基礎年金は子供が18歳になるまでという時限付きですが、遺族厚生年金は一生続きます。

特に死亡した配偶者が働いていて自分が扶養に入っていたような場合は、遺族厚生年金の額が多い可能性が高いので、障害基礎年金と組み合わせて受給する組み合わせが大きくなる可能性が高いです。

3.まとめ

この記事では、相談の中で特に多い「法定免除」や「老齢/障害年金の選択」について回答する形で作成しました。

質問が多いという事は、それだけ悩んでいる人が多いということだと思います。

実際に何も知らず65歳になって、いきなり障害年金と老齢年金を選べ、と言われても的確に判断できる人はまずいないと思われます。

この記事が少しでも手助けになれば幸いです。